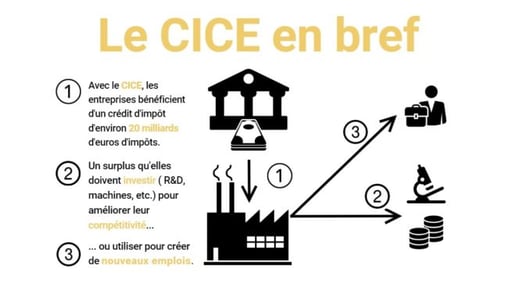

Salarié, vous vous êtes peut-être déjà demandé de quelle manière votre entreprise avait utilisé le CICE (Crédit d’Impôt pour la Compétitivité et l’Emploi). Instauré par la l’article 66 de la loi de finances rectificative de 2012, le CICE a été versé aux entreprises entre 2013 et 2018 avant d’être remplacé par des allègements de cotisations patronales. Ses détracteurs qualifient ces subventions publiques, chiffrées à 20 milliards d’euros annuels, de « cadeau fiscal » aux employeurs… Mais qu’en est-il vraiment ?

En octobre 2019, la CGT d’un hypermarché Carrefour a posé la question au tribunal de grande instance de Marseille. Ciblés par un plan de restructuration entraînant une réduction d’effectifs de 71 équivalents temps plein (ETP), des salariés du Carrefour-Le Merlan (Bouches-du-Rhône) estiment que leur employeur se rend coupable de « détournement intentionnel et frauduleux de l’objet légal du CICE, devenu allègement de cotisations ». La justice a tranché le 21 novembre dans cette affaire totalement inédite. Résultat : elle donne raison à l’employeur et déboute le syndicat. Explication du jugement en trois points.

La liberté d’entreprendre est un droit constitutionnel

Dans le jugement rendu sur le litige opposant la CGT-Le Merlan et la SAS Carrefour Hypermarchés, le tribunal de grande instance de Marseille estime que l’employeur est libre en termes de « choix de gestion », même si un choix de gestion, en l’occurrence un projet de restructuration, « peut être considéré comme risqué en termes d’emploi ». Extraits :

« La sauvegarde de la compétitivité d’une entreprise est susceptible de justifier sa réorganisation quand bien même celle-ci aurait un impact sur l’emploi et les décisions prises en la matière par le chef d’entreprise relèvent de son seul pouvoir de gestion, sous réserve du contrôle que le juge judiciaire a le pouvoir d’exercer en cas de licenciement ou de projet impactant les conditions de travail des salariés. »

Le jugement rappelle que « la liberté d’entreprendre, qui constitue un principe de valeur constitutionnelle, interdit au juge de contrôler l’opportunité et les conséquences des décisions économiques prises par l’employeur. » Le juge se réfère en effet ici à l’article 4 de la Déclaration des droits de l’homme et du citoyen de 1789 : « La liberté consiste à pouvoir faire tout ce qui ne nuit pas à autrui : ainsi, l’exercice des droits naturels de chaque homme n’a de bornes que celles qui assurent aux autres Membres de la Société la jouissance de ces mêmes droits. Ces bornes ne peuvent être déterminées que par la Loi. »

Depuis la Révolution, la jurisprudence sur la liberté d’entreprendre est fixée par les décisions que rend le Conseil constitutionnel. À l’heure actuelle, il existe ainsi deux limites à la liberté d’entreprendre : la fraude et la légèreté blâmable. Le tribunal de grande instance de Marseille estime que le plan de réorganisation entamé par la SAS Carrefour Hypermarchés n’atteint pas ces limites.

Dans les textes de loi, l’usage du CICE n’est pas encadré

L’usage du Crédit d’Impôt pour la Compétitivité et l’Emploi a été réglementé entre 2013 et 2018 par l’article 244 quater C du code général des impôts. L’article précise que le CICE aux entreprises a « pour objet le financement de l’amélioration de leur compétitivité à travers notamment des efforts en matière d’investissement, de recherche, d’innovation, de formation, de recrutement, de prospection de nouveaux marchés, de transition écologique et énergétique et de reconstitution de leur fonds de roulement. »

Ce qu’il faut comprendre, c’est qu’à partir de ces dispositions générales, les entreprises peuvent utiliser l’argent du CICE comme bon leur semblent. La loi ajoute qu’une seule obligation incombe à l’employeur : retracer cet usage dans les comptes annuels en précisant quelle somme a été allouée à quel objectif. Ainsi, si les entreprises n’ont aucune obligation de rendre ce bilan public (et d’ailleurs très peu l’ont fait), si vous êtes élus au CSE (comité social et économique), vous pouvez retracer l’usage de cet argent en analysant la comptabilité de votre société.

En cas de besoin, vous pouvez même commander une expertise comptable auprès d’un organisme agréé tel qu’Axium Expertise. Cela vous permettra de vérifier notamment que votre employeur n’utilise pas le CICE pour financer des hausses de dividendes ou des rémunérations des dirigeants, qui sont les deux seules interdictions inscrites dans la loi.

La loi ne prévoit pas de sanction en cas de détournement du CICE

En dehors de ces deux interdictions, l’employeur peut donc distribuer l’argent du CICE comme il le souhaite. C’est pourquoi le jugement rendu à Marseille estime que « le législateur n’a prévu aucun contrôle de proportionnalité des projets de restructuration par rapport aux différents objectifs du dispositif fiscal. » Ainsi, tant qu’une restructuration n’entraîne pas de licenciements purs et simples, il est impossible de poursuivre en justice le CICE !

En fait, la loi estime qu’en cas de suppressions de postes, l’employeur se sanctionne seul. En effet, le montant des subventions publiques est proportionnel à la rémunération des salariés. Ainsi, si des emplois disparaissent, les subventions baissent. À l’inverse, si votre entreprise recrute ou revalorise les salaires, les subventions augmentent. Incitation à l’embauche ne veut donc pas dire obligation…

%20(1).jpg?width=500&name=christina-wocintechchat-com-faEfWCdOKIg-unsplash-min-scaled%20(1)%20(1).jpg)